ORIENTAMOS LA PARABOLICA AL PLAN DE PENSIONES

20 de mayo de 2020

En STC siempre nos ha preocupado el comportamiento del Plan de Pensiones de Telefónica. Durante años hemos elaborado numerosa y detallada información referente a la evolución y gestión del Plan. Ahora, continuando con nuestra trayectoria te presentamos este breve aunque nutrido informe sobre la evolución del Plan de Pensiones de empleados de Telefónica.

LA RENTABILIDAD QUE NO LO ES

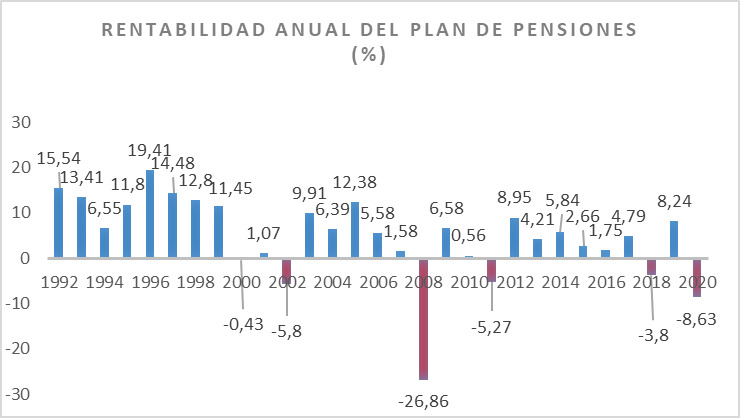

Desde su inicio en 1992, el Plan de pensiones obtuvo grandes rentabilidades, por encima del 10%, en parte ayudado por tasas de inflación elevadas, hasta que en el año 2000 nos pusimos en alerta al recibir el primer ejercicio en negativo. Ese umbral se rebasaría de nuevo dos años después y en 2008 daría un serio golpe a nuestro ahorro con pérdidas del 26,86%. A ello le siguió una década de oscilaciones moderadas que ha terminado en 2020 al saltar las alarmas con pérdidas de casi el 9% (y eso considerando que los datos están calculados a 31 de marzo, con solo 16 días de estado de alarma). En esta primera gráfica observamos la rentabilidad histórica.

La rentabilidad media del Plan de Pensiones informada por la Comisión de Control es -a 31 de diciembre pasado- del 4,36%. Desde STC siempre hemos dicho que la rentabilidad media del Plan de Pensiones no es un indicador adecuado para hacernos una imagen real de como ha evolucionado nuestro dinero en el Plan.

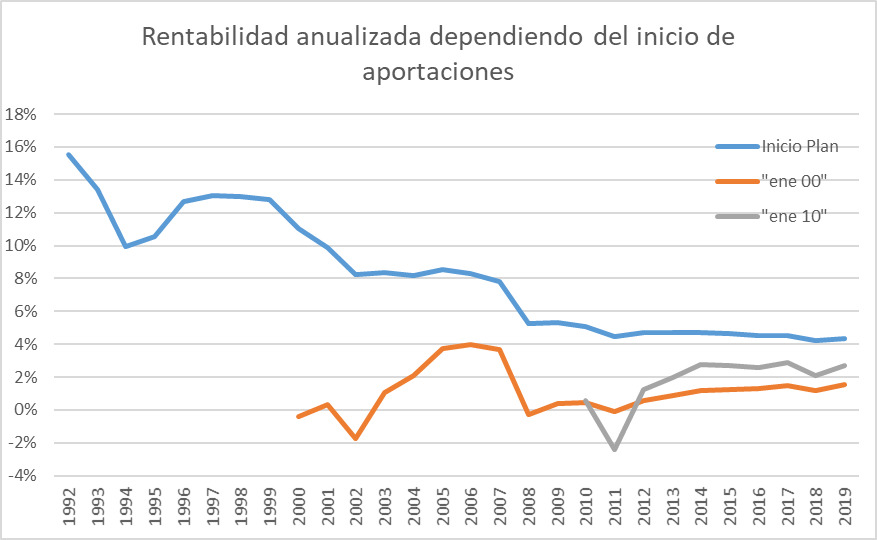

El motivo lo encontramos en que esa rentabilidad solo afecta a aportaciones realizadas al inicio del Plan, y nada dice de cómo ha evolucionado una aportación realizada con posterioridad. Por ejemplo, a quién se adscribió al Plan de Pensiones en el año 2010 nada le aporta esa rentabilidad. Además de ello debemos tener en cuenta que la mayor parte de las aportaciones corresponden a fechas posteriores a la creación del plan, por lo que la rentabilidad media no resulta una información útil. Hemos trasladado los rendimientos a una gráfica donde es posible comparar cual es la rentabilidad media del Plan de Pensiones partiendo desde tres momentos distintos: el inicio del Plan (21/12/92), el 1 de enero de 2000 y el 1 de enero de 2010. En la gráfica siguiente podrás comprobar que la rentabilidad anunciada por la Comisión de Control nunca se ha alcanzado para los partícipes del Plan posteriores al 2000.

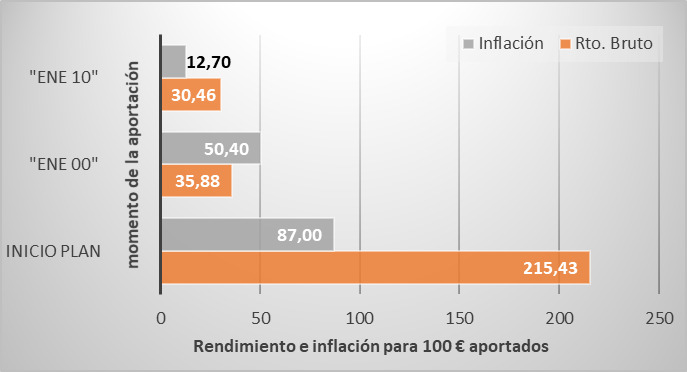

Si trasladamos a la realidad las rentabilidades de los tres momentos estudiados podemos comparar cómo ha evolucionado una aportación de 100 euros hecha el 1 de enero de 2000, otra realizada el 1 de enero de 2010 además de otra al inicio del Plan de Pensiones. En todos los casos hemos calculado el impacto del IPC publicado por el INE en el periodo. Los datos no dan lugar a dudas: las aportaciones de inicio de milenio dan rendimiento negativo (el dinero en el plan vale menos ahora que cuando se aportó). Las aportaciones realizadas en 1992 son las que más rendimiento aportan, pero ha de considerarse que las aportaciones más importantes fueron realizadas años después de esa fecha.

Cifras indicadas en euros. Rentabilidad acumulada calculada a 31/12/2019

GASTOS DE GESTIÓN:

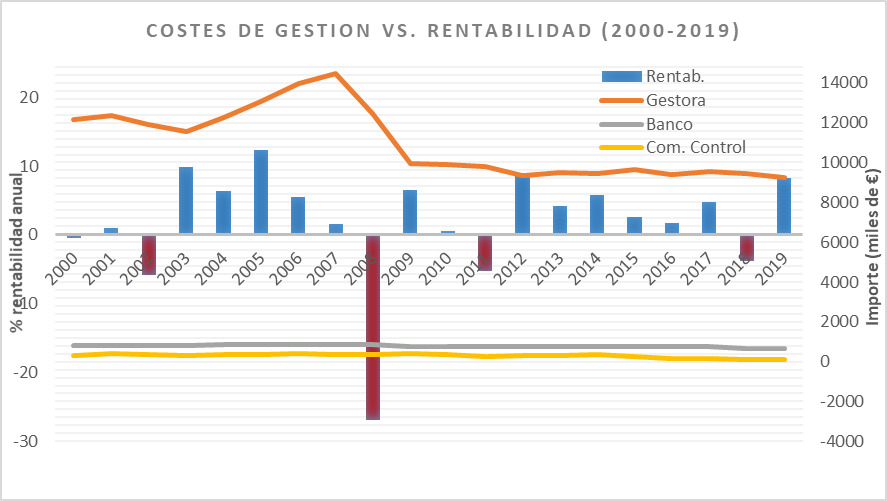

Un apartado que genera multitud de preguntas es el de los gastos de gestión y su impacto en la rentabilidad del Plan. Hemos analizado las cuentas anuales desde 2000 hasta 2019 de tres conceptos de gestión, siendo el más voluminoso el que corresponde a la Entidad Gestora. Debes saber que las tarifas establecidas para la Entidad Gestora (Fonditel) y para la Entidad Depositaria (BBVA) no establecen cláusulas vinculadas a la rentabilidad del Plan, por lo que el cobro de comisiones es independiente del resultado. El coste de Fonditel se ubica desde 2009 en una horquilla entre 9 y 10 millones de euros anuales. La Entidad Depositaria (actualmente BBVA) tiene una tarifa con pocas oscilaciones que ha ido reduciéndose desde los 826 mil euros en el año 2000 hasta los 640 mil euros de 2019 alineada con el volumen del plan. En la siguiente gráfica mostramos la comparativa de tres gastos de gestión frente a la rentabilidad del Plan.

VALORACIÓN

Desde hace décadas en STC hemos considerado que el tratamiento que se daba al Plan de pensiones no era el adecuado, debido a la alta exposición del dinero. Consideramos que un complemento para la jubilación debe huir de operaciones de alto riesgo. Las oscilaciones de la rentabilidad hablan de una alta volatibilidad de nuestros ahorros, algo que no es adecuado para un sistema de previsión social.

Que la entidad gestora tenga una remuneración independientemente del resultado del plan de pensiones no lo consideramos adecuado. Los técnicos expertos en inversiones y productos financieros son los profesionales de la Entidad Gestora, por lo que consideramos que entra dentro de la lógica exigir resultados.

Los planes de pensiones se han convertido en productos de pago de diferido de impuestos, debido a que su mejor ventaja – que es no tributar por el 40% de los derechos consolidados – ya no se aplica a las aportaciones posteriores a 2006. Eso hace que deba analizarse con mayor profundidad cual es el momento óptimo para el rescate de los derechos consolidados.

Desde hace años en STC venimos asesorando a nuestros afiliados sobre la fiscalidad de los sistemas de previsión social existentes en Telefónica, fundamentalmente el Plan de Pensiones y el Seguro de supervivencia, ayudándoles a decidir el momento óptimo para su cobro.

Seguiremos profundizando sobre el plan de pensiones en próximas publicaciones.

Afíliate a STC.